Sie möchten Ihr angespartes Kapital sicher und lukrativ anlegen? Aber trotzdem finanziell flexibel bleiben und jederzeit über Ihr Geld verfügen? Und schon heute dafür sorgen, dass Ihre Angehörigen im Fall der Fälle uneingeschränkt von Ihrem Nachlass profitieren? Dann ist das GenerationenDepot eine weitsichtige Lösung für Ihre Bedürfnisse. Und eine sichere Anlage für Ihr Kapital.

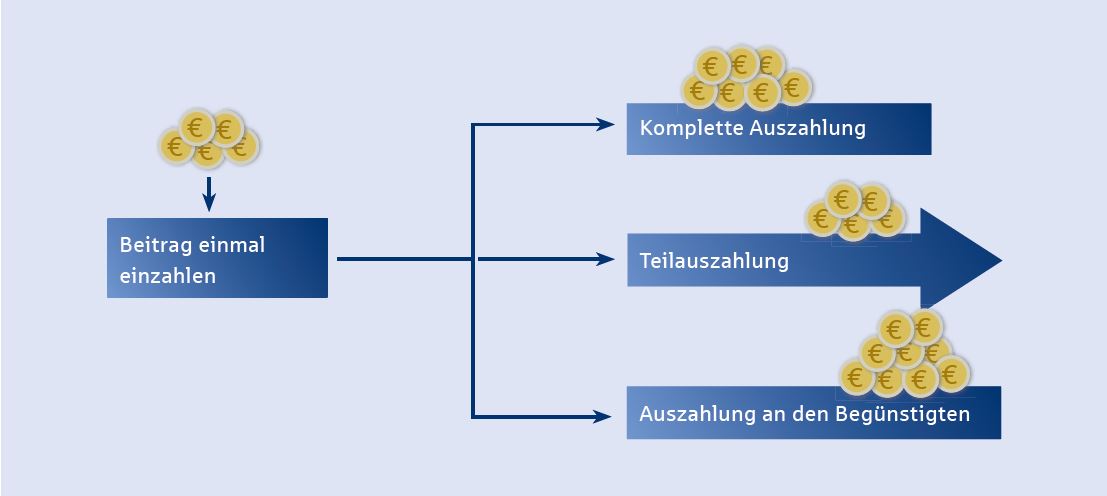

Flexibilität über das Kapital: Kapitalentnahmen sind möglich

Freie Wahl bei der Nachlassregelung, denn die gesetzliche Erbfolge muss nicht beachtet werden

Nutzung des Zinseszins-Effekt: Während der Laufzeit sind die Erträge steuerfrei

Die Leistung im Todesfall ist einkommensteuerfrei

Ihre Vorteile im Überblick

Sichere und lukrative Vermögensanlage

Flexibilität über das Kapital: Kapitalentnahmen oder Aufstockungen sind möglich

Freie Wahl bei der Nachlassregelung, denn die gesetzliche Erbfolge muss nicht beachtet werden

Nutzung des Zinseszins-Effekt: Während der Laufzeit sind die Erträge steuerfrei

Die Leistung im Todesfall ist einkommensteuerfrei

Heute schon das Morgen absichern

Mit dem GenerationenDepot können Sie schon heute sichergehen, dass Ihr Vermögen im Erbfall in vertrauensvolle Hände übergeht. Sie zahlen einfach einen Einmalbetrag in eine Lebensversicherung ein und wählen eine oder mehrere Personen, die Sie begünstigen möchten. Natürlich ist Ihr Geld im GenerationenDepot sicher angelegt – lebenslang und lukrativ. Trotzdem bleiben Sie weiterhin flexibel: Sie können

Geld aus dem GenerationenDepot entnehmen

jederzeit die begünstigten Personen ändern.

Mit einem Einmalbeitrag ab 5.000 Euro sorgen Sie schon heute wirtschaftlich und steuerlich vorrauschauend für Ihre Liebsten vor!

Investieren Sie in vielfältige Vorteile

Sicherheit und Rendite

Im Erbfall in den ersten drei Vertragsjahren erhält der Begünstigte den Einmalbeitrag zuzüglich vorhandener Überschüsse.

Ab dem vierten Vertragsjahr wird das vorhandene Vertragsguthaben plus fünf Prozent des Einmalbeitrags zuzüglich vorhandener Überschüsse ausgezahlt.

Die Leistung fällt aufgrund des von Ihnen gewählten Bezugsrechts nicht in die Erbmasse und ist daher vor unerwünschtem Zugriff geschützt.

Flexibilität

Sie können aus dem Vertrag Kapital entnehmen.

Sie können die Begünstigten frei wählen und jederzeit ändern – die gesetzliche Erbfolge müssen Sie nicht beachten.

Möchten Sie mehrere Personen begünstigen, z.B. Ihre Kinder oder auch familienfremde Personen, ist der Abschluss mehrerer GenerationenDepots möglich. Auch nachträglich können Sie weitere GenerationenDepots abschließen, wenn z.B. Enkel oder weiteres Vermögen hinzukommen.

Liquidität

Die Leistung bei Tod wird sofort ausbezahlt, sodass die Begünstigten schnell über das Kapital verfügen, um z.B. für Erbschaftsteuer oder Ausgleichszahlungen aufzukommen.

Steuervorteile

Während der Laufzeit sind Erträge steuerfrei. So profitieren Sie vom Zinseszins-Effekt.

Die Leistung bei Tod ist einkommensteuerfrei. Lediglich die Erbschaftsteuer ist zu entrichten – und das auch nur, wenn die Freibeträge ausgeschöpft sind.

Persönliche Freibeträge (Stand: 01.01.2025)

Steuerklasse I

Ehegatten

500.000 Euro

Kinder

400.000 Euro

Enkelkinder

200.000 Euro

Übrige Personen der Steuerklasse I (z.B. Eltern, Großeltern bei Erwerben des Todes wegen)

Dieser Abschnitt enthält nachhaltigkeitsbezogene Informationen über die Kapitalanlage der Öffentlichen Lebensversicherung Braunschweig (im Folgenden „Öffentliche“ genannt) bzw. über das Finanzprodukt gemäß Artikel 10 der EU-Offenlegungsverordnung 2019/2088.

Die Öffentliche hat im Jahr 2018 auf Basis eines eigenen Wertemaßstabs eine mehrdimensionale Nachhaltigkeitsstrategie für ihre Kapitalanlage konzipiert und bezieht seitdem neben Rendite-, Risiko- und Liquiditätskriterien zusätzlich auch Nachhaltigkeitskriterien in die Gestaltung des Kapitalanlageportfolios mit ein. Es werden die in der Kapitalanlage- bzw. Nachhaltigkeitsstrategie verfolgten ESG-Ansätze bzw. -Kriterien und die sich daraus ergebende Berücksichtigung nachteiliger Nachhaltigkeitsauswirkungen (englisch: Principle Adverse Impacts, PAIs) beworben.

Dazu gehören:

ESG-Ansätze/-Kriterien:

ESG-Benchmark-Indizes

Verwendung einer Ausschlussliste

Nutzung von Mindest-MSCI ESG Ratings

Das PAI-Konzept der Kapitalverwaltungsgesellschaft der Öffentlichen

Weitere (Ausschluss-)Kriterien

PAI-Berücksichtigung:

Treibhausgasemissionen

CO2-Fußabdruck

Treibhausgasintensität

Fossile Brennstoffe

Nicht erneuerbare Energien

Energieverbrauch nach klimaintensiven Sektoren

Biodiversität

Wasser

Abfall

Verstöße UN Global Compact/OECD

Prozesse UN Global Compact/OECD

Geschlechterspezifisches Verdienstgefälle

Geschlechtervielfalt in Leitungsorganen

Umstrittene Waffen

Treibhausgasemissionsintensität von Staaten

Länder, die gegen soziale Bestimmungen verstoßen

Die verfolgten ESG-Ansätze bzw. -Kriterien und die damit einhergehende Berücksichtigung von PAIs können sich im Laufe der Zeit ändern.

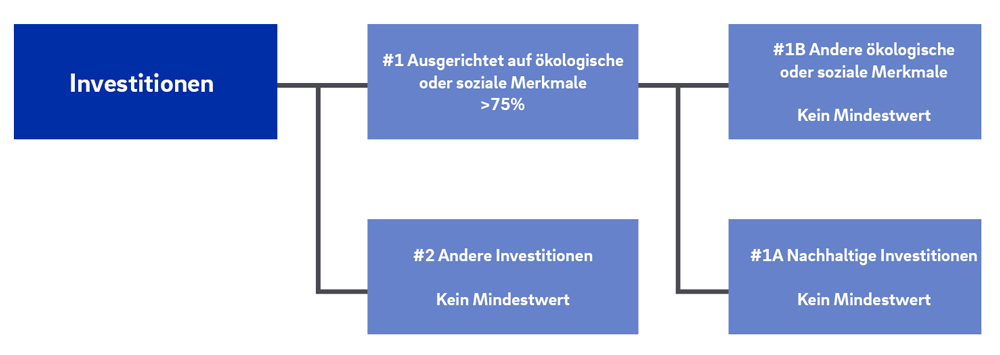

Mit diesem Finanzprodukt werden ökologische oder soziale Merkmale beworben, aber keine nachhaltigen Investitionen angestrebt. Dennoch kann das Finanzprodukt aufgrund seines Charakters (breit gestreutes Anlageuniversum) auch nachhaltige Investitionen gemäß der Umweltziele der EU-Taxonomie beinhalten.

Geplante Vermögensallokation für dieses Finanzprodukt:

Das Anlageziel des Finanzprodukts besteht zum einen darin, die gegenüber den Kunden garantierten Leistungszusagen zu jeder Zeit sicherzustellen. Zum anderen verfolgt das Finanzprodukt das Ziel, für die Kunden eine über die garantierten Leistungen hinausgehende attraktive Überrendite zu erzielen. Um diese genannten Ziele zu erreichen, investiert die Öffentliche einerseits in risikoarme Kapitalanlagen, das sogenannte Sicherheitsportfolio, und andererseits in ein breit diversifiziertes Ertragsportfolio.

Eine Überwachung der ökologischen oder sozialen Merkmale des Finanzprodukts erfolgt regelmäßig anhand der festgelegten Kriterien und Prozesse für das selbst verwaltete Sicherheitsportfolio sowie für das extern verwaltete Ertragsportfolio. Die Methoden, mit denen gemessen wird, inwieweit die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden, basieren auf den jeweils implementierten Nachhaltigkeitsaspekten bzw. ESG-Kriterien und werden innerhalb von Kapitalanlage- bzw. Investitionsprozessen durch Anlagerichtlinien o. Ä. sichergestellt.

Die Öffentliche und die von ihr beauftragte(n) Kapitalverwaltungsgesellschaft und Fonds- bzw. Asset Manager nutzen im Rahmen ihrer Kapitalanlage- bzw. Investitionsprozesse zur Analyse, Implementierung und Auswertung von Nachhaltigkeitsaspekten bzw. ESG-Kriterien verschiedene externe Datenquellen bzw. -anbieter. Die Öffentliche analysiert und plausibilisiert die nachhaltigkeitsbezogenen Daten, um eine entsprechende Datenqualität sicherzustellen. Umfang und Häufigkeit dieser Prüfungen und Analysen variieren dabei je nach Anlageklasse, prozessualer Verortung und Etablierungsgrad. Der Öffentlichen sind gegenwärtig keine methodischen oder datenbezogenen Beschränkungen bekannt, die verhindern, dass die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden. Nichtsdestotrotz können einzelne Verfahren oder auch Datensätze und -punkte temporären oder auch spezifischen bzw. inhärenten Beschränkungen unterliegen.

Wie alle Geschäftstätigkeiten und -prozesse der Öffentlichen unterliegen auch die Kapitalanlage- bzw. Investitionsprozesse – sowohl allgemein als auch speziell in Bezug auf Nachhaltigkeitsaspekte –Leitsätzen, Richtlinien, Anweisungen, Kontrollen oder auch Prüfungen, mit denen sichergestellt wird, dass Sorgfaltspflichten im Zusammenhang mit den zugrundeliegenden Vermögenswerten jederzeit eingehalten werden.

Die Öffentliche hat für die fremdverwalteten Vermögenswerte im Ertragsportfolio eine etwaige Mitwirkung in den Portfoliogesellschaften und die mögliche Ausübung von Stimmrechten auf die Kapitalverwaltungsgesellschaft oder auf Fondsmanager übertragen.

Mit diesem Finanzprodukt werden ökologische oder soziale Merkmale beworben, aber keine nachhaltigen Investitionen angestrebt.

Dennoch kann das Finanzprodukt aufgrund seines Charakters (breit gestreutes Anlageuniversum) auch nachhaltige Investitionen gemäß der Umweltziele der EU-Taxonomie beinhalten.

Die Öffentliche hat im Jahr 2018 auf Basis eines eigenen Wertemaßstabs eine mehrdimensionale Nachhaltigkeitsstrategie für ihre Kapitalanlage konzipiert und bezieht seitdem neben Rendite-, Risiko- und Liquiditätskriterien zusätzlich auch Nachhaltigkeitskriterien in die Gestaltung des Kapitalanlageportfolios mit ein. Dabei werden Kriterien aus den Bereichen Umwelt (englisch: Environmental oder auch ‚E‘), Soziales (Social oder ‚S‘) sowie einer guten Unternehmensführung (Governance oder ‚G‘) berücksichtigt, die sog. ESG-Kriterien. Die Nachhaltigkeitsstrategie der Öffentlichen bzw. dieses Finanzprodukts ist anlageklassenspezifisch; so werden die verschiedenen Anlageklassen anhand ihrer individuellen Besonderheiten eigenständig analysiert und betrachtet. Der unternehmensindividuelle Wertemaßstab wird unter Berücksichtigung der allgemeinen Kapitalanlagephilosophie und -strategie des Hauses umgesetzt. Es wird betrachtet, wie die umgesetzten Nachhaltigkeitsstrategien und -kriterien zur Berücksichtigung von PAIs beitragen.

Aktien

Bei den Aktieninvestments in entwickelten Volkswirtschaften sowie in Schwellenländern hat die Öffentliche ihre Asset Manager damit beauftragt, die MSCI ESG Leaders-Indexfamilie[1] zu replizieren. Bei diesen ESG-Indizes sind die nachfolgenden Nachhaltigkeitskriterien implementiert. Zudem sind Kriterien des Konzepts zur Berücksichtigung von nachteiligen Nachhaltigkeitsauswirkungen (kurz: PAI[2]-Konzept) der Kapitalverwaltungsgesellschaft (kurz: KVG) der Öffentlichen[3] einzuhalten:

Nachhaltigkeitskriterium

Ausprägung / Beschreibung

MSCI ESG Leaders-Indexmethodik

Mindest-MSCI ESG Rating4

BB (für Neuaufnahmen und Indexaktualisierungen/Verbleib)

(Skala von AAA bis CCC)

Mindest-MSCI ESG Controversies Score5

3 (Neuaufnahmen)

1 (Aktualisierungen/Verbleib)

(Skala von 0 bis 10)

Branchenbezogene Ausschlüsse

Kontroverse Waffen

Unternehmen, die mit kontroversen Waffen (Streumunition, Landminen, Waffen mit abgereichertem Uran, Bio- und Chemiewaffen etc.) in Verbindung stehen; gemäß Methodik des MSCI Ex-Controversial Weapons Index.

Nuklearwaffen

Unternehmen, die in die Herstellung von Waffensystemen und -komponenten (Sprengköpfe, Raketen etc.) im Zusammenhang mit Nuklearwaffen involviert sind.

Zivile Schusswaffen

Unternehmen, die 5 % oder mehr ihrer Einnahmen aus der Produktion von Schusswaffen und Munition für zivile Märkte erzielen (exkl. staatliche Aufträge), oder:

Unternehmen, die 15 % oder mehr ihrer Einnahmen aus der Produktion und dem Vertrieb von zivilen Schusswaffen und Munition generieren.

Tabak

Produktion (Einnahmeschwelle: 5 %), oder:

Produktion, Vertrieb, Einzelhandel, Lieferung und Lizenzierung (Einnahmeschwelle: 15 %)

Alkohol

Produktion (Einnahmeschwelle: 10 %)

Konventionelle Waffen

Produktion (Einnahmeschwelle: 10 %)

Glücksspiel

Besitz oder Betrieb (Einnahmeschwelle: 10 %)

Atomkraft

Aktivitäten im Bereich Kernkraft (Einnahmeschwelle: 10 %)

Gewinnung fossiler Brennstoffe

Unternehmen, die 5 % oder mehr ihrer Einnahmen aus der Gewinnung von Kraftwerkskohle und der unkonventionellen Öl- und Gasförderung (Ölsand, Schiefer etc.) erzielen.

Kohlekraft

Kohleverstromung (Einnahmeschwelle: 5 %)

Best-in-Class-Ansatz

Beim Best-in-Class-Ansatz werden nur ca. 50 % der Unternehmen im Vergleich zu einem normalen Index ohne Nachhaltigkeitskriterien (z. B. MSCI World) ausgewählt.

Die Titel (der einzelnen GICS-Industriesektoren) werden in Abhängigkeit von folgenden Nachhaltigkeitskriterien ausgewählt:

MSCI ESG Rating

MSCI ESG Rating Trend (positiver Trend vor neutralem bzw. negativem)

Indexmitgliedschaft (bestehende vor Neuaufnahmen)

Branchenspezifische ESG Scores

Marktkapitalisierung (absteigend)

Zudem sind auch die vorgenannten Kriterien (Mindest-MSCI ESG Rating und -MSCI ESG Controversies Score sowie die branchenbezogenen Ausschlüsse) einzuhalten.

Nach der Auswahl werden die verbliebenen Titel marktwertgewichtet und bilden den neuen ESG Leaders-Index.

PAI-Konzept der KVG der Öffentlichen

Begrenzung des Exposures von Emittenten mit:

PAI 4: Aktivität im Bereich fossile Brennstoffe

PAI 7: Aktivitäten mit negativem Einfluss auf biodiversitätssensitive Gebiete

PAI 8: Hohen Wasseremissionen

PAI 9: Gefährlichem Abfall

PAI 10: Verletzung der UN Global Compact-Prinzipien und der OECD-Guidelines

PAI 14: Exposition gegenüber kontroversen Waffen

Mindestens 80 % des Volumens müssen in Titel investiert sein, die die von der KVG der Öffentlichen definierten Kriterien erfüllen:

PAI 4: Kein Engagement im Bereich der fossilen Brennstoffe

PAI 7: Keine Aktivitäten mit negativem Einfluss auf biodiversitätssensitive Gebiete

PAI 8: Kein deutlich negativer Einfluss

PAI 9: Kein deutlich negativer Einfluss

PAI 10: Keine Verstöße gegen UNGC-/OECD-Guidelines

PAI 14: Kein Engagement im Bereich kontroverser Waffen

Bei den Investment Grade-Unternehmensanleihen der entwickelten Volkswirtschaften hat die Öffentliche ihre mandatierten Asset Manager beauftragt, die Ausschlussliste des norwegischen Staatsfonds6 anzuwenden. Unternehmen werden dort auf Basis der nachfolgenden Kriterien beobachtet oder ausgeschlossen. Zudem sind Kriterien des PAI-Konzepts der KVG der Öffentlichen einzuhalten:

Nachhaltigkeitskriterium

Ausprägung / Beschreibung

Kriterien des norwegischen Staatsfonds

Produktbezogene Kriterien

Herstellung von Waffen, die grundlegende humanitäre Prinzipien verletzen (z. B. Nuklearwaffen, Streumunition)

Tabakproduktion und Produktion von Cannabis zu Freizeitzwecken

Kohlegewinnung und -verstromung

Beobachtung oder Ausschluss ab:

Einnahmeanteil ≥ 30 %, oder

Geschäftsanteil ≥ 30 %, oder

Extraktion von mehr als 20 Mio. Tonnen p. a. oder

installierte Kapazität > 10.000 MW

Green Bonds, die von diesen Unternehmen begeben werden, sind nicht betroffen.

Verhaltensbezogene Kriterien (Beobachtung oder Ausschluss, sofern das Risiko als inakzeptabel klassifiziert wurde)

Verkauf von Waffen oder militärischem Material an bestimmte Länder, die UN-Sanktionen erhalten haben oder in schwerwiegende bewaffnete Konflikte verwickelt sind (Verstöße gegen die völkerrechtlichen Vorgaben der Kriegsführung)

Schwere oder systematische Menschenrechtsverletzungen

Schwerwiegende Verletzungen von Persönlichkeitsrechten in Kriegen oder Konflikten

Schwere Umweltschäden

Ein Verhalten, das zu einem inakzeptablen Level an Treibhausgasemissionen führt

Schwerwiegende Korruption oder Finanzkriminalität

Andere besonders schwerwiegende Verletzungen grundlegender ethischer Normen

PAI-Konzept der KVG der Öffentlichen

Begrenzung des Exposures von Emittenten mit:

PAI 4: Aktivität im Bereich fossile Brennstoffe

PAI 10: Verletzung der UN Global Compact-Prinzipien und der OECD-Guidelines

PAI 14: Exposition gegenüber kontroversen Waffen

Mindestens 80 % des Volumens müssen in Titel investiert sein, die die von der KVG der Öffentlichen definierten Kriterien erfüllen:

PAI 4: Kein Engagement im Bereich der fossilen Brennstoffe

PAI 10: Keine Verstöße gegen UNGC-/OECD-Guidelines

PAI 14: Kein Engagement im Bereich kontroverser Waffen

Die Investment Grade-Unternehmensanleihen der Schwellenländer werden über einen Publikumsfonds abgebildet, bei dem verschiedene Nachhaltigkeitskriterien berücksichtigt werden. Der Fondsmanager verwendet für den Publikumsfonds ein ESG-Kriteriensystem7 , welches sich wie folgt zusammensetzt:

Nachhaltigkeitskriterium

Ausprägung / Beschreibung

Normenbasierte Ausschlüsse[8]

Unternehmen, die sich nicht an internationale Verträge über umstrittene Waffen halten (Übereinkommen über Streumunition, Bio- und Chemiewaffenkonvention und den Atomwaffensperrvertrag)

Wertebasierte Ausschlüsse

Konventionelle Waffen und Schusswaffen

Tabakproduktion

Glücksspiel und Erwachsenenunterhaltung

Öl- und Gasförderung in der Arktis

Ausschluss ab:

Umsatz > 5 %

Ölsande

Ausschluss ab:

Umsatz > 10 %

Tabakvertrieb

Trägersysteme und Dienstleistungen für konventionelle Waffen

Kohleabbau und -verstromung

Ausschluss ab:

Umsatz > 20 %

Verhaltensbasierte Ausschlüsse

Unternehmen, die systematisch gegen internationale Normen verstoßen, deren Verstöße besonders schwerwiegend sind oder deren Geschäftsführung nicht bereit ist, erforderliche Reformen umzusetzen, werden auf eine Beobachtungsliste gesetzt und gegebenenfalls vom unternehmensweiten Anlageuniversum ausgeschlossen.

ESG-Integration

Integration und Überwachung von ESG-Faktoren (u. a. ESG Ratings und Scores oder auch ‑Kontroversen externer Dienstleister sowie aus eigenem Research).

Verknüpfung des ESG Ratings mit dem traditionellen Kreditrating zu einem ESG-bereinigten Bonitätsrating.

Wertpapierauswahl auf Basis des ESG-bereinigten Bonitätsratings.

Tägliche Prüfung der ESG-Faktoren, um wesentliche Änderungen zeitnah zu erkennen.

Active Ownership

Einflussnahme auf die Unternehmen durch Engagement und Proxy Voting.

Die Engagement-Aktivitäten basieren auf Analysen des Geschäftsgebarens und/oder der Wesentlichkeit seitens des Asset Managers.

[8] Die normenbasierten Ausschlüsse beruhen auf der Empfehlungsliste des Schweizer Vereins für verantwortungsbewusste Kapitalanlagen (SVVK-ASIR): https://svvk-asir.ch/de/unser-ansatz

Staats- und staatsähnliche Anleihen

Bei Staats- und staatsähnlichen Anleihen (regionale Gebietskörperschaften, Förderbanken, supranationale Einrichtungen etc.) der entwickelten Volkswirtschaften wird ein Mindest-MSCI ESG Rating vorausgesetzt. Außerdem sind das staatenbezogene Kriterium des BVI-Verbändekonzepts9 und im extern verwalteten Ertragsportfolio zudem Kriterien des PAI-Konzepts der KVG der Öffentlichen einzuhalten.

Nachhaltigkeitskriterium

Ausprägung / Beschreibung

Mindest-MSCI ESG Rating

BBB (im von der Öffentlichen selbst verwalteten Sicherheitsportfolio)

BB (im extern verwalteten Ertragsportfolio)

(Skala von AAA bis CCC)

Staatenbezogenes Kriterium des BVI-Verbändekonzepts

Keine Einstufung des Staates als ‚Unfrei‘ im Freedom in the World-Index von Freedom House.10

PAI-Konzept der KVG der Öffentlichen, PAI 15:

Begrenzung des Exposures von Emittenten mit hoher Treibhausgasintensität (im extern verwalteten Ertragsportfolio)

Mindestens 90 % des Volumens müssen in Titel investiert sein, die das von der KVG der Öffentlichen definierte Kriterium erfüllen: Wertausprägung bis zum 95. Perzentil (von 100) auf der Skala Treibhausgasemissionen/BIP der entsprechenden Emittenten.

PAI-Konzept der KVG der Öffentlichen, PAI 16:

Begrenzung des Exposures von Emittenten, die internationale Konventionen oder UN-Prinzipien verletzen (zusätzlich bei Anleihen der EUR-Peripheriestaaten im extern verwalteten Ertragsportfolio)

Mindestens 90 % des Volumens müssen in Titel investiert sein, die das von der KVG der Öffentlichen definierte Kriterium erfüllen: Keine Verstöße gegen die genannten (sozialen) Bestimmungen.

Die Staats- und staatsähnlichen Anleihen der Schwellenländer werden über einen Publikumsfonds (Indexfonds) abgebildet, der die J.P. Morgan ESG-Indexfamilie repliziert.11 J.P. Morgan verwendet für die nachfolgenden ESG-Ansätze und -Kriterien Daten von Sustainalytics, RepRisk, Verisk Maplecroft und der Climate Bonds Initiative:

Nachhaltigkeitskriterium

Ausprägung / Beschreibung

Ausschlüsse für staatsähnliche Anleihen

Verstöße gegen die UN Global Compact-Prinzipien

Einnahmen aus Tabak, Kraftwerkskohle, Ölsand und Waffen (bestimmte Waffentypen, wie z. B. Waffen für Strafverfolgungsorgane, ab einer Einnahmeschwelle von 10 %)

Ausschlüsse und Gewichtsanpassungen auf Basis eines ESG-Scores

Ausgehend von den ESG-Daten der oben genannten Datenanbieter wird ein ESG-Score zwischen 0 bis 100 ermittelt.

Nach Ermittlung des ESG-Scores werden die Emittenten des Anlageuniversums in fünf Bänder eingeteilt: Band 1: Score ≥ 80 -> 100 % der Basis-Marktkapitalisierung Band 2: Score < 80 bis ≥ 60 -> 80 % der Basis-Marktkapitalisierung Band 3: Score < 60 bis ≥ 40 -> 60 % der Basis-Marktkapitalisierung Band 4: Score < 40 bis ≥ 30/20 (für Staaten / staatsähnliche Emittenten) -> 40 % der Basis-Marktkapitalisierung Band 5: Score < 30/20 (für Staaten / staatsähnliche Emittenten) -> Ausschluss für mindestens 12 Monate

[10] Informationen zur internationalen Nichtregierungsorganisation Freedom House sowie zu deren Index können unter folgendem Link abgerufen werden: https://freedomhouse.org/

Bei Covered Bonds und Pfandbriefen wird ein Mindest-MSCI ESG Rating vorausgesetzt.

Nachhaltigkeitskriterium

Ausprägung / Beschreibung

Mindest-MSCI ESG Rating

BBB (im von der Öffentlichen selbst verwalteten Sicherheitsportfolio)

BB (im extern verwalteten Ertragsportfolio)

(Skala von AAA bis CCC)

REITs

Die REIT-Investments (Real Estate Investment Trust oder auch börsengehandelte Immobilienaktien bzw. gesellschaften) werden über Publikumsfonds abgebildet, die auf ESG Benchmark-Indizes von Global Property Research zurückgreifen.12 In deren Methodik wird auf das ESG Rating von GRESB (Global Real Estate Sustainability Benchmark) abgestellt.

Nachhaltigkeitskriterium

Ausprägung / Beschreibung

GRESB ESG Rating

Umgewichtung der Titel anhand des ESG Ratings (Höhergewichtung von Titeln mit besseren ESG Ratings).

High Yield-Unternehmensanleihen Die HY-Unternehmensanleihen werden über einen Publikumsfonds13 abgebildet, in dem die nachfolgenden Kriterien implementiert sind:

Nachhaltigkeitskriterium

Ausprägung / Beschreibung

Aktivitätsbasierte Ausschlüsse

Unkonventionelle Waffen (vorgelagerte Tätigkeiten, Produktion und nachgelagerte

Tätigkeiten)

Ausschluss ab:

Umsatz > 0 %

Atomwaffen, Erwachsenenunterhaltung (Produktion und nachgelagerte Tätigkeiten) und Tabak (Produktion)

Ausschluss ab:

Umsatz > 5 %

Konventionelle Waffen und Kohle (Produktion und nachgelagerte Tätigkeiten)

Ausschluss ab:

Umsatz > 10 %

Normbasiertes Screening

In Bezug auf UN Global Compact, OECD-Guidelines und ILO-Standards.

ESG-Integration

ESG-Informationen unterstützen den

Asset Manager hinsichtlich der Titelauswahl und der Gewichtung im Rahmen der

Portfoliokonstruktion.

Qualitativer Ansatz:

Durchführung einer ESG-Materialitätsanalyse, um für jeden Sektor die vom Markt als relevant eingestuften ESG-Aspekte zu identifizieren. Danach Einstufung der potenziellen Auswirkungen dieser Aspekte auf die Kreditqualität der Anlagen durch den Asset Manager in die Kategorien „hoch“, „mittel“ und „tief bis keine Relevanz“.

Auf dieser Grundlage Analyse seitens des Asset Managers, welche Emittenten ein geringes, mittleres, erhöhtes oder hohes (ESG-)Risiko aufweisen. Sofern ein hohes Risiko festgestellt wurde, Zuordnung des Emittenten bzw. der Anlage zur „Restquote“.

Quantitativer Ansatz:

Festlegung von Schwellenwerten für ESG Ratings und Scores verschiedener Anbieter (wie z. B. ein Mindest-MSCI ESG Rating von BB auf einer Skala von AAA bis CCC). Emittenten bzw. Anlagen unterhalb der Schwellenwerte (auch nicht geratete Titel) werden der „Restquote" zugeordnet.

Die sog. „Restquote“ darf max. 10 % betragen, d. h. mind. 90 % des Fondsvermögens müssen die Kriterien erfüllen.

Anlageklassen ohne formelle Berücksichtigung von Nachhaltigkeitskriterien

Anlageklasse

Beschreibung

Private Equity, Immobilien und Infrastruktur (Alternative Investments)

Bei den Alternativen Investments hat die Öffentliche Asset Manager oder auch Anlageberater ausgewählt, die Nachhaltigkeit als wesentlichen Bestandteil ihrer Anlage- und Investitions- bzw. Beratungsprozesse ansehen.

Die bestehenden Investments bzw. Fonds weisen häufig allerdings noch keine dezidierten Nachhaltigkeitskriterien in deren Anlagestrategien und Dokumentationen auf. Teilweise wurden aber auch Prozesse gestartet, um Nachhaltigkeitskriterien bei bestehenden Investments auch formell zu integrieren. Für vier von zehn Immobilienfonds wurde bereits eine Artikel 8-Klassifikation gemäß Offenlegungs-VO (2019/2088) seitens der Fondsmanager bescheinigt. Ein Immobilienfonds klassifiziert außerdem gemäß Artikel 9 Offenlegungs-VO (2019/2088).

Der Manager des Private Equity-Dachfonds ist seit vielen Jahren im Vorstand der UN PRI und berücksichtigt ESG als zentrales Kriterium bei Investmententscheidungen über ein eigenes ESG-Komitee. Trotz einer herausfordernden Datensituation in diesem Segment soll eine entsprechende Artikel 8-Klassifikation gemäß Offenlegungs-VO (2019/2088) herbeigeführt werden.

Bei zukünftigen Investitionen werden die inhaltliche sowie die formelle Verankerung von Nachhaltigkeitskriterien vorausgesetzt.

In Abhängigkeit von der Anlagestrategie und der Nachhaltigkeitsstrategie können sich die implementierten Nachhaltigkeitskriterien und -ansätze im Laufe der Zeit ändern.

Das Anlageziel des Finanzprodukts besteht zum einen darin, die gegenüber den Kunden garantierten Leistungszusagen zu jeder Zeit sicherzustellen. Zum anderen verfolgt das Finanzprodukt das Ziel, für die Kunden eine über die garantierten Leistungen hinausgehende attraktive Überrendite zu erzielen. Hierfür werden die Kapitalanlagen risikoadjustiert in enger Abstimmung zwischen Aktivseite (Kapitalanlagen) und Passivseite (Produkt) gesteuert. Die Öffentliche verfügt dazu über ein Steuerungscockpit, das die aus einer Kapitalanlagestrategie resultierenden Risiken misst und dem verfügbaren Sicherheitskapital gegenüberstellt. Damit wird sichergestellt, dass die eingegangenen Risiken jederzeit durch Sicherheitspuffer überdeckt sind.

Um diese genannten Ziele zu erreichen, investiert die Öffentliche einerseits in risikoarme Kapitalanlagen, das sogenannte Sicherheitsportfolio, und andererseits in ein breit diversifiziertes Ertragsportfolio. Die risikoarmen Kapitalanlagen dienen dazu, das Ziel der Sicherstellung der Garantien zu erfüllen. Hierzu erfolgen Investitionen in festverzinsliche Wertpapiere (hauptsächlich Staats- und staatsähnliche Anleihen sowie Pfandbriefe bzw. Covered Bonds) bester Bonitäten (Ratings AAA und AA) unter der Zielsetzung, die Laufzeitenstruktur der Verpflichtungen adäquat nachzubilden. Um das Ziel der Erwirtschaftung einer attraktiven Überrendite zu erreichen, wird risikoadjustiert, prognoseunabhängig, systematisch, langfristig und ertragsorientiert an den internationalen Kapitalmärkten angelegt. So wird in ein breit gestreutes Ertragsportfolio investiert, das Anlageklassen, wie z. B. globale Aktien, internationale Zinsanlagen (inkl. Staatsanleihen), Unternehmensanleihen, Private Equity, Immobilien und Infrastruktur, und weitere sowie künftig ggfs. neu hinzukommende Assetklassen umfasst. Die Aufteilung zwischen dem Sicherheitsportfolio und dem Ertragsportfolio wird in Form einer Strategischen Asset Allocation (SAA) unter Verwendung finanzmathematischer Methoden regelmäßig neu bewertet. Bei der SAA wird eine optimale Aufteilung des Ertragsportfolios auf die unterschiedlichen Anlageklassen und Regionen vorgenommen.

Basierend auf den vorangehenden Ausführungen kann sich die Investitionsstruktur des Finanzprodukts im Laufe der Zeit ändern.

Wie im Abschnitt „Ökologische oder soziale Merkmale des Finanzprodukts“ beschrieben, wird ein ganzheitlicher Ansatz verfolgt, bei dem Kriterien aus den Bereichen Umwelt (englisch: Environmental oder auch ‚E‘), Soziales (Social oder ‚S‘) sowie einer guten Unternehmensführung (Governance oder ‚G‘) berücksichtigt werden, die sog. ESG-Kriterien. Der Governance-Bereich wird dabei – je nach Anlageklasse – bspw. in Form von ESG-Ratings oder weiteren in diesem Abschnitt genannten Kriterien abgedeckt.

Weitere Angaben gemäß Artikel 14 der Delegierten Verordnung (EU) 2022/1288 können den „Vorvertragliche[n] und Regelmäßige[n] Informationen zu den in Artikel 8 Absätze 1, 2 und 2a der Verordnung (EU) 2019/2088 und Artikel 6 Absatz 1 der Verordnung (EU) 2020/852 genannten Finanzprodukten“ entnommen werden, die nachfolgend verlinkt sind:

Die Öffentliche hält direkte Risikopositionen in Unternehmen im selbst verwalteten Sicherheitsportfolio lediglich in Form von Anleihen von Covered Bond-/Pfandbriefbanken, supranationalen Emittenten und Förderbanken sowie Einlagen bei Kreditinstituten. Alle anderen Arten von Risikopositionen gegenüber Unternehmen erfolgen im Rahmen des Ertragsportfolios indirekt über Fondskonstruktionen.

Eine Überwachung der ökologischen oder sozialen Merkmale des Finanzprodukts erfolgt regelmäßig anhand der festgelegten Kriterien und Prozesse sowie basierend auf Anlagerichtlinien für das selbst verwaltete Sicherheitsportfolio sowie für das extern verwaltete Ertragsportfolio.

Die Einhaltung der ökologischen oder sozialen Merkmale im Sicherheitsportfolio wird in regelmäßigen Abständen von der Öffentlichen selbst überprüft, dokumentiert und ggfs. in entsprechenden internen Kapitalanlagegremien besprochen. Für das fremdverwaltete Ertragsportfolio wird die Einhaltung der ökologischen oder sozialen Merkmale laufend von der Kapitalverwaltungsgesellschaft oder den Fonds- bzw. Asset Managern geprüft. Alle operativen Abläufe und Instanzen unterliegen zudem verschiedenen weitergehenden internen wie externen Prüfprozessen.

Die Methoden, mit denen gemessen wird, inwieweit die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden, basieren auf den jeweils implementierten Nachhaltigkeitsaspekten bzw. ESG-Kriterien und werden innerhalb von Kapitalanlage- bzw. Investitionsprozessen durch Anlagerichtlinien o. Ä. sichergestellt. So finden bspw. bei Mindest-ESG Ratings oder anderen Ausschlusskriterien regelmäßige Prüfungen statt – sowohl vor neuen Investitionen als auch im bestehenden Portfolio –, ob die Kriterien entsprechend eingehalten werden. Etwaige Grenzverletzungen werden innerhalb fest definierter Prozesse und Fristen aufgelöst.

Während die Öffentliche im von ihr verwalteten Sicherheitsportfolio selbst überwacht, ob die angewendeten nachhaltigkeitsbezogenen Kriterien eingehalten werden, wird dies im extern verwalteten Ertragsportfolio von der/den beauftragten Kapitalverwaltungsgesellschaft oder Fonds- bzw. Asset Managern übernommen.

Die Öffentliche und die von ihr beauftragte(n) Kapitalverwaltungsgesellschaft und Fonds- bzw. Asset Manager nutzen im Rahmen ihrer Kapitalanlage- bzw. Investitionsprozesse zur Analyse, Implementierung und Auswertung von Nachhaltigkeitsaspekten bzw. ESG-Kriterien verschiedene externe Datenquellen bzw. -anbieter, wie z. B. MSCI ESG Research LLC, Credit Suisse Asset Management (bzw. den Schweizer Verein für verantwortungsbewusste Kapitalanlagen), The Norwegian Government Pension Fund Global, den BVI Bundesverband Investment und Asset Management (bzw. Freedom House), JPMorgan (bzw. Sustainalytics, RepRisk, Verisk Maplecroft und die Climate Bonds Initiative) oder auch Global Property Research (bzw. die Global Real Estate Sustainability Benchmark).

Die Öffentliche analysiert und plausibilisiert die nachhaltigkeitsbezogenen Daten, um eine entsprechende Datenqualität sicherzustellen. Umfang und Häufigkeit dieser Prüfungen und Analysen variieren dabei je nach Anlageklasse, prozessualer Verortung und Etablierungsgrad. Die Daten werden dabei auf verschiedene Art und Weise bezogen, analysiert, weiterverarbeitet und ggfs. kommuniziert. Für die Verarbeitung von ESG-Daten wird die Software KARA des Herstellers ISS Software GmbH verwendet.

Die Öffentliche ist stets bestrebt, eine entsprechende Datenqualität und -konsistenz sicherzustellen; aufgrund der derzeit noch am Anfang stehenden Entwicklung in Bezug auf die Offenlegung von (u. a. realwirtschaftlichen) Nachhaltigkeitsdaten ist es ihr zum aktuellen Zeitpunkt aber nicht vollständig möglich, den Anteil an geschätzten Daten bei den verwendeten externen Datenquellen und -anbietern zu ermitteln.

Der Öffentlichen sind gegenwärtig keine methodischen oder datenbezogenen Beschränkungen bekannt, die verhindern, dass die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden. Nichtsdestotrotz können einzelne Verfahren oder auch Datensätze und -punkte temporären oder auch spezifischen bzw. inhärenten Beschränkungen unterliegen.

Beispielsweise sind bei den Alternativen Investments (Private Equity, Immobilien und Infrastruktur) häufig noch keine ausreichenden Nachhaltigkeitsdaten vorhanden, sodass bei diesen Anlageklassen derzeit auch noch keine Bewerbung ökologischer oder sozialer Merkmale vorgenommen werden kann.

Auch Daten mit Bezug zur EU-Taxonomie sind zum aktuellen Zeitpunkt aus unterschiedlichen Gründen häufig nicht vollständig. Zum einen sind nicht alle Unternehmen zur Veröffentlichung entsprechender Angaben verpflichtet, da sie z. B. geografisch nicht in den Anwendungsbereich der Taxonomieverordnung fallen, während sich zum anderen die Veröffentlichung von taxonomiebezogenen Daten innerhalb des Anwendungsbereichs am Markt erst noch etablieren muss.

Wie alle Geschäftstätigkeiten und -prozesse der Öffentlichen unterliegen auch die Kapitalanlage- bzw. Investitionsprozesse – sowohl allgemein als auch speziell in Bezug auf Nachhaltigkeitsaspekte –Leitsätzen, Richtlinien, Anweisungen, Kontrollen oder auch Prüfungen, mit denen sichergestellt wird, dass Sorgfaltspflichten im Zusammenhang mit den zugrundeliegenden Vermögenswerten jederzeit eingehalten werden. Dies gilt gleichermaßen für das selbst verwaltete Sicherheitsportfolio wie auch für das fremd verwaltete Ertragsportfolio und wird über interne wie externe Prozesse bzw. Instanzen realisiert.

Die Öffentliche hat für die fremdverwalteten Vermögenswerte im Ertragsportfolio eine etwaige Mitwirkung in den Portfoliogesellschaften und die mögliche Ausübung von Stimmrechten auf die Kapitalverwaltungsgesellschaft (kurz: KVG) oder auf Fondsmanager übertragen.

Die KVG des Ertragsportfolios der Öffentlichen ist mit den von ihr verwalteten Sondervermögen dem Pooled Engagement-Programm von ISS ESG beigetreten. Sie führt darüber hinaus auch verstärkt Stimmrechtsausübungen („Proxy Voting“) bei Aktien im Nachhaltigkeitskontext durch. Über diese externen Dienstleister nimmt somit auch die Öffentliche an (Mitwirkungs-)Initiativen teil, deren Ziel es ist, Unternehmen durch Dialoge und weitere Kommunikationswege sowie durch die Stimmrechtsausübung dazu zu bewegen, sich verstärkt mit Nachhaltigkeit auseinanderzusetzen.

Die KVG beschreibt ihren Ansatz dabei wie folgt:

Engagement

„Die [KVG] ist in ihrem Namen und mit den von ihr verwalteten Sondervermögen dem Pooled Engagement-Programm von ISS ESG beigetreten. Damit schafft die Gesellschaft für sich und die Anleger ihrer Sondervermögen eine kosteneffiziente Möglichkeit, weltweit gemeinsam mit anderen Anlegern und den Unternehmen an der Verbesserung ihres Risikomanagements und ihrer ESG-Performance zu arbeiten. Der globale Investorenpool mit gleichgesinnten Investoren ermöglicht es hierbei, mehr Einfluss auszuüben, als wenn die Gesellschaft oder einzelne Anleger dies allein durchführen würden. Die Engagement-Aufträge werden von ISS ESG aktuell für ca. 100 börsennotierte Unternehmen pro Jahr durchgeführt und konzentrieren sich auf Unternehmen, die im Rahmen von normorientierten Analysen als Unternehmen identifiziert wurden, die es versäumen, soziale und ökologische Kontroversen im Einklang mit etablierten Standards für verantwortungsvolles Geschäftsverhalten zu verhindern oder anzugehen. Das kollektive Vorgehen maximiert auch die Legitimität der Engagement-Ziele, da es eine stetige Anpassung an revidierte Standards unterstützt (u.a. Stewardship Codes, PRI-Anforderungen, UN Social Development Goals, UN-Leitsätze, UN Global Compact). (…)

Neben dem, auf die vorbeschriebenen Kontroversen ausgerichteten Pooled Engagement ist die [KVG] auch vier thematischen Engagement-Programmen von ISS ESG beigetreten. Der Beitritt dient der strukturellen und systematischen Abmilderung der wesentlichen negativen Auswirkungen auf die in der EU-Offenlegungsverordnung (...) angeführten Nachhaltigkeitsindikatoren und fokussiert sich auf Themen, die einen wesentlichen Einfluss auf die allgemeine Gesellschaft oder die Umwelt haben und bei denen [geglaubt wird], dass [das] Engagement positive Veränderung bewirken kann. [Das] thematische[s] Engagement umfasst die Bereiche Netto Null Emissionen, Biodiversität, Wasser sowie Geschlechtergleichheit“

Stimmrechtsausübung

„Die [KVG] handelt nach einer internen Leitlinie zur Ausübung von Stimmrechten. (…) Bei der Entscheidung „wie“ die Stimmrechte ausgeübt werden, richtet sich die [KVG] an folgenden Leitlinien aus: Die Stimmrechte werden unabhängig von Weisungen Dritter im Einklang mit den Anlagezielen und der Anlagepolitik des jeweiligen Investmentvermögens ausgeübt. Die Stimmrechtsausübung richtet sich an ökologischen, sozialen und Governance-bezogenen Aspekten aus. Dies wird entsprechend dokumentiert. (…) Die [KVG] orientiert sich im Kontext ihrer Stimmrechts- und Mitwirkungsgrundsätze an den Wohlverhaltensregeln (WVR) des Bundesverbandes Investment und Asset Management (BVI) sowie an den im WVR empfohlenen Prinzipien zur Ausübung der Stimmrechte in Portfoliounternehmen des europäischen Fondsverband EFAMA. Bei der Analyse von Hauptversammlungsbeschlüssen und um sich bei der Entscheidungsfindung, wie abgestimmt werden soll, unterstützen zu lassen, greift die Gesellschaft auf die langjährige Expertise von ISS Governance zurück. Die Sustainability Policy von ISS bildet die Basis der Stimmrechtsausübung der Gesellschaft. Die Empfehlungen von ISS Governance werden dem Portfoliomanagement-Team Aktien der [KVG] übermittelt, dieses trifft die endgültige Entscheidung über die Stimmabgabe.“

Die Berücksichtigung von nachhaltigkeitsbezogenen Kontroversen im Rahmen der Kapitalanlage- bzw. Nachhaltigkeitsstrategie ist im Abschnitt „Ökologische oder soziale Merkmale des Finanzprodukts“ beschrieben.

Aktualisierung der beworbenen ökologischen oder sozialen Merkmale (implementierte Nachhaltigkeitskriterien/-ansätze und PAI-Berücksichtigung).

Aktualisierung der Nachhaltigkeitsansätze der verschiedenen Anlageklassen (u. a. Aufnahme des PAI-Konzepts der KVG der Öffentlichen und des Ansatzes des HY-Publikumsfonds).

Ergänzung des Absatzes „Datenquellen und -verarbeitung“.

Überarbeitung des Absatzes „Mitwirkungspolitik“.

Verknüpfung der jeweils aktuell gültigen Fassung der hinterlegten Dokumente.

Schnell, einfach und unkompliziert, das ist unser Service. Sie haben eine Frage, haben einen Beratungswunsch oder möchten direkt einen Termin vereinbaren - dann schreiben Sie uns.

Das Anlageziel des Finanzprodukts besteht zum einen darin, die gegenüber den Kunden garantierten Leistungszusagen zu jeder Zeit sicherzustellen. Zum anderen verfolgt das Finanzprodukt das Ziel, für die Kunden eine über die garantierten Leistungen hinausgehende attraktive Überrendite zu erzielen. Um diese genannten Ziele zu erreichen, investiert die Öffentliche einerseits in risikoarme Kapitalanlagen, das sogenannte Sicherheitsportfolio, und andererseits in ein breit diversifiziertes Ertragsportfolio.Eine Überwachung der ökologischen oder sozialen Merkmale des Finanzprodukts erfolgt regelmäßig anhand der festgelegten Kriterien und Prozesse für das selbst verwaltete Sicherheitsportfolio sowie für das extern verwaltete Ertragsportfolio. Die Methoden, mit denen gemessen wird, inwieweit die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden, basieren auf den jeweils implementierten Nachhaltigkeitsaspekten bzw. ESG-Kriterien und werden innerhalb von Kapitalanlage- bzw. Investitionsprozessen durch Anlagerichtlinien o. Ä. sichergestellt.Die Öffentliche und die von ihr beauftragte(n) Kapitalverwaltungsgesellschaft und Fonds- bzw. Asset Manager nutzen im Rahmen ihrer Kapitalanlage- bzw. Investitionsprozesse zur Analyse, Implementierung und Auswertung von Nachhaltigkeitsaspekten bzw. ESG-Kriterien verschiedene externe Datenquellen bzw. -anbieter. Die Öffentliche analysiert und plausibilisiert die nachhaltigkeitsbezogenen Daten, um eine entsprechende Datenqualität sicherzustellen. Umfang und Häufigkeit dieser Prüfungen und Analysen variieren dabei je nach Anlageklasse, prozessualer Verortung und Etablierungsgrad. Der Öffentlichen sind gegenwärtig keine methodischen oder datenbezogenen Beschränkungen bekannt, die verhindern, dass die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden. Nichtsdestotrotz können einzelne Verfahren oder auch Datensätze und -punkte temporären oder auch spezifischen bzw. inhärenten Beschränkungen unterliegen.Wie alle Geschäftstätigkeiten und -prozesse der Öffentlichen unterliegen auch die Kapitalanlage- bzw. Investitionsprozesse – sowohl allgemein als auch speziell in Bezug auf Nachhaltigkeitsaspekte –Leitsätzen, Richtlinien, Anweisungen, Kontrollen oder auch Prüfungen, mit denen sichergestellt wird, dass Sorgfaltspflichten im Zusammenhang mit den zugrundeliegenden Vermögenswerten jederzeit eingehalten werden.Die Öffentliche hat für die fremdverwalteten Vermögenswerte im Ertragsportfolio eine etwaige Mitwirkung in den Portfoliogesellschaften und die mögliche Ausübung von Stimmrechten auf die Kapitalverwaltungsgesellschaft oder auf Fondsmanager übertragen.

Das Anlageziel des Finanzprodukts besteht zum einen darin, die gegenüber den Kunden garantierten Leistungszusagen zu jeder Zeit sicherzustellen. Zum anderen verfolgt das Finanzprodukt das Ziel, für die Kunden eine über die garantierten Leistungen hinausgehende attraktive Überrendite zu erzielen. Um diese genannten Ziele zu erreichen, investiert die Öffentliche einerseits in risikoarme Kapitalanlagen, das sogenannte Sicherheitsportfolio, und andererseits in ein breit diversifiziertes Ertragsportfolio.Eine Überwachung der ökologischen oder sozialen Merkmale des Finanzprodukts erfolgt regelmäßig anhand der festgelegten Kriterien und Prozesse für das selbst verwaltete Sicherheitsportfolio sowie für das extern verwaltete Ertragsportfolio. Die Methoden, mit denen gemessen wird, inwieweit die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden, basieren auf den jeweils implementierten Nachhaltigkeitsaspekten bzw. ESG-Kriterien und werden innerhalb von Kapitalanlage- bzw. Investitionsprozessen durch Anlagerichtlinien o. Ä. sichergestellt.Die Öffentliche und die von ihr beauftragte(n) Kapitalverwaltungsgesellschaft und Fonds- bzw. Asset Manager nutzen im Rahmen ihrer Kapitalanlage- bzw. Investitionsprozesse zur Analyse, Implementierung und Auswertung von Nachhaltigkeitsaspekten bzw. ESG-Kriterien verschiedene externe Datenquellen bzw. -anbieter. Die Öffentliche analysiert und plausibilisiert die nachhaltigkeitsbezogenen Daten, um eine entsprechende Datenqualität sicherzustellen. Umfang und Häufigkeit dieser Prüfungen und Analysen variieren dabei je nach Anlageklasse, prozessualer Verortung und Etablierungsgrad. Der Öffentlichen sind gegenwärtig keine methodischen oder datenbezogenen Beschränkungen bekannt, die verhindern, dass die mit dem Finanzprodukt beworbenen ökologischen oder sozialen Merkmale erfüllt werden. Nichtsdestotrotz können einzelne Verfahren oder auch Datensätze und -punkte temporären oder auch spezifischen bzw. inhärenten Beschränkungen unterliegen.Wie alle Geschäftstätigkeiten und -prozesse der Öffentlichen unterliegen auch die Kapitalanlage- bzw. Investitionsprozesse – sowohl allgemein als auch speziell in Bezug auf Nachhaltigkeitsaspekte –Leitsätzen, Richtlinien, Anweisungen, Kontrollen oder auch Prüfungen, mit denen sichergestellt wird, dass Sorgfaltspflichten im Zusammenhang mit den zugrundeliegenden Vermögenswerten jederzeit eingehalten werden.Die Öffentliche hat für die fremdverwalteten Vermögenswerte im Ertragsportfolio eine etwaige Mitwirkung in den Portfoliogesellschaften und die mögliche Ausübung von Stimmrechten auf die Kapitalverwaltungsgesellschaft oder auf Fondsmanager übertragen.